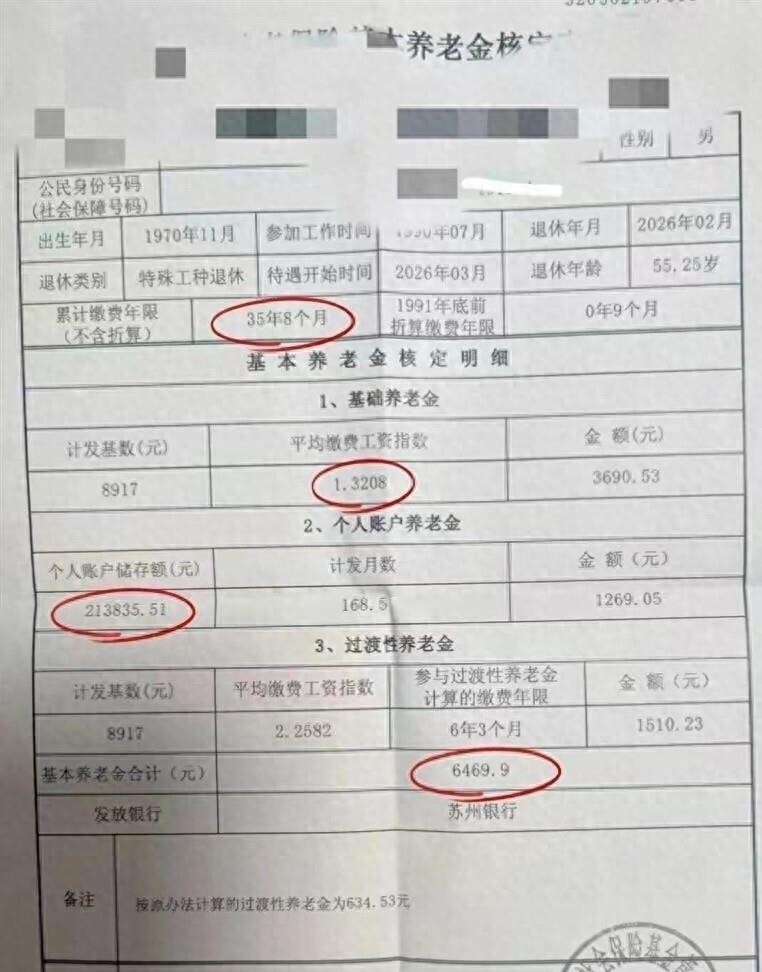

在大多数人的印象里,养老金的多少似乎和缴费指数牢牢挂钩,指数越高,将来领的钱才越多。 但最近看到一个江苏70后的退休案例,却彻底打破了这种固有认知。 这位朋友工龄长达35年8个月,个人账户里有213835.51元,2026年2月就要以55.25岁的年龄退休。 按照常规算法,他的实际平均缴费指数只有1.3208,不算特别突出,可算出来的养老金居然有6469.81元一个月,比江苏企业退休人员平均养老金3296元高出近一倍。

这笔养老金到底是怎么算出来的? 其实它由三部分组成。 第一部分是基础养老金,计算公式是计发基数×(1+平均缴费指数)÷2×缴费年限×1%。 这里的计发基数用的是2025年江苏的8917元,缴费年限35年8个月换算成小数是35.666667年,平均缴费指数取的是实际平均缴费指数1.3208。 代入数字就是8917×(1+1.3208)÷2×35.666667×1%,算出来是3690.53元。 这部分的核心在于缴费年限够长,35年多的基础直接拉高了总额。

第二部分是个人账户养老金,这个比较好理解,就是个人账户储存额除以计发月数。 他的账户有213835.51元,因为55.25岁退休,计发月数不是常见的170个月,而是168.5个月,所以213835.51÷168.5=1269.05元。 这里要注意,如果是60岁退休,计发月数变成139个月,同样账户金额每月能领到1540元左右,所以退休年龄对这部分影响很大。

最关键的其实是第三部分——过渡性养老金,这也是他能在缴费指数不高的情况下拿到高养老金的秘密。 过渡性养老金针对的是1995年前的视同缴费年限,这位朋友有6年3个月的视同缴费,加上特殊工种91年底前折算的9个月,总共6.25年参与计算。 公式是计发基数×视同平均缴费指数×视同年限×1.2%,他的视同平均缴费指数高达2.2582,远高于实际缴费指数。 代入数字就是8917×2.2582×6.25×1.2%=1510.23元。 这部分比个人账户养老金还多,直接让总养老金突破了6000元。

对比一下就知道差距在哪。 如果他实际平均缴费指数也能达到视同缴费指数的2.2582,基础养老金会变成8917×(1+2.2582)÷2×35.666667×1%≈4912元,总养老金轻松超过9000元。 这也解释了为什么早期国企职工、机关事业单位人员的养老金普遍较高,他们的视同缴费指数往往被认定得比较高。

从地区来看,江苏2024年企业退休人员月均养老金在3800-4200元的城市不少,这位朋友的6469元在省内属于中上水平。 但如果放到北京、上海,同等条件下养老金可能达到8000-10000元,地区计发基数的差异直接影响最终结果。 而且2026年江苏计发基数预计会涨到9213元左右,到时候二次核算后,他的养老金还能再增加一点。

这个案例里还有个细节容易被忽略:特殊工种91年底前折算的9个月缴费年限,只能参与过渡性养老金计算,不参与基础养老金。 这说明政策对不同类型工龄的认定是有区别的,想要准确估算养老金,必须把这些规则摸清楚。

看到这样的计算结果,不少人可能会疑惑:自己的缴费指数也不高,是不是就没希望拿高养老金了? 其实换个角度看,这位朋友的案例恰恰证明了“长缴多得”不是一句空话,35年的工龄本身就是最大的优势。 再加上过渡性养老金的加持,即使实际缴费指数一般,最终待遇依然可观。

那么问题来了,当我们在讨论养老金时,到底是更该关注缴费指数,还是工龄长度? 或者说配资专业门户,对于那些没有视同缴费年限的灵活就业人员,又该如何通过其他方式弥补这一差距? 这个问题,或许值得每个正在缴纳社保的人认真思考。

融丰配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯